Baca juga

Suara Ra’jat.id | Jambi –Temuan Badan Pemeriksa Keuangan (BPK) Perwakilan Jambi terhadap pengadaan tanah untuk fasilitas umum pada Dinas Pekerjaan Umum dan Penataan Ruang (PUPR) Provinsi Jambi Tahun Anggaran 2024 membuka sejumlah persoalan administrasi dan kepatuhan yang patut menjadi perhatian publik.

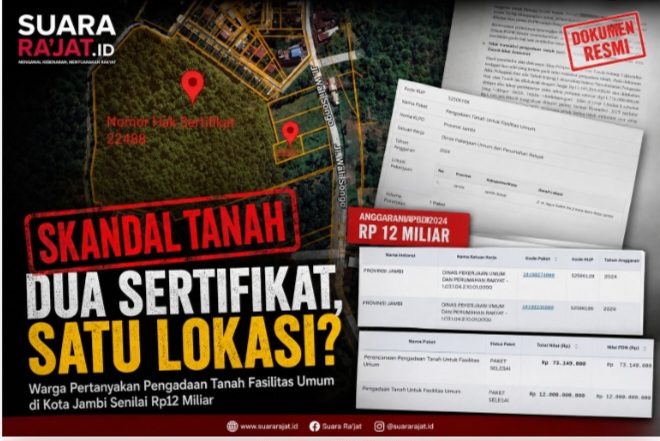

Suara Ra’jat.id | Jambi –Temuan Badan Pemeriksa Keuangan (BPK) Perwakilan Jambi terhadap pengadaan tanah untuk fasilitas umum pada Dinas Pekerjaan Umum dan Penataan Ruang (PUPR) Provinsi Jambi Tahun Anggaran 2024 membuka sejumlah persoalan administrasi dan kepatuhan yang patut menjadi perhatian publik.Dalam laporan pemeriksaan, BPK mencatat pengadaan dua bidang tanah di Kelurahan Kenali Besar, Kota Jambi, dengan nilai ganti rugi mencapai Rp15.143.200.000. Kedua bidang tersebut masing-masing merupakan Sertifikat Hak Milik (SHM) Nomor 22488/Kenali Besar dengan luas sekitar 32.420 meter persegi dan SHM Nomor 23501/Kenali Besar dengan luas sekitar 500 meter persegi.

Namun, di balik transaksi bernilai belasan miliar rupiah itu, BPK menemukan sejumlah ketidaksesuaian yang menunjukkan lemahnya pengendalian internal dan persoalan kepatuhan terhadap regulasi.

Nilai Dalam Akta Berbeda

Berdasarkan dokumen Akta Pelepasan Hak Atas Tanah, nilai transaksi disebut sebesar Rp15.143.200.000.

Di dalam dokumen yang sama juga tercantum pembayaran tahap pertama sebesar Rp11.770.000.000 dan pembayaran tahap kedua Rp3.143.200.000.

Jika dijumlahkan, kedua pembayaran tersebut hanya mencapai Rp14.913.200.000, sehingga terdapat selisih sebesar Rp230 juta dibandingkan nilai transaksi yang tercantum dalam akta.

Perbedaan angka dalam dokumen yang sama tersebut menimbulkan pertanyaan mengenai nilai sebenarnya yang menjadi dasar transaksi.

Kondisi itu menunjukkan dokumen tidak disusun secara konsisten dan berpotensi menimbulkan multitafsir dalam pertanggungjawaban administrasi.

Pagu Rp12 Miliar, Kewajiban Membengkak Menjadi Rp15,14 Miliar

Data Rencana Umum Pengadaan (RUP) menunjukkan paket pengadaan tanah tersebut hanya memiliki pagu sebesar Rp12 miliar.

Sementara hasil penilaian atau appraisal menetapkan nilai ganti rugi sebesar Rp15.143.200.000.

Artinya, terdapat kekurangan anggaran sebesar Rp3.143.200.000.

BPK mencatat sisa pembayaran tersebut baru direncanakan untuk dianggarkan melalui APBD Perubahan Tahun 2025.

Padahal, Pasal 124 ayat (1) PP Nomor 12 Tahun 2019 tentang Pengelolaan Keuangan Daerah menegaskan bahwa pejabat dilarang melakukan pengeluaran atas beban APBD apabila anggaran tidak tersedia atau tidak cukup tersedia.

Dengan demikian, kewajiban pembayaran yang telah melampaui pagu anggaran menjadi salah satu poin ketidakpatuhan yang secara eksplisit dicatat BPK.

Nama Pemilik Tanah Muncul Sebagai Penyedia Barang

Fakta lain yang menarik perhatian adalah munculnya nama Kamariyani Powa dalam dokumen realisasi pengadaan yang diunggah ke publik.

Dalam sistem tersebut, nama tersebut tercatat sebagai:

Penyedia;

Metode pengadaan dikecualikan;

Jenis pengadaan barang.

Padahal secara hukum, pengadaan tanah untuk kepentingan umum memiliki rezim tersendiri dan tidak termasuk pengadaan barang biasa.

Pengadaan tanah diatur melalui:

Undang-Undang Nomor 2 Tahun 2012;

PP Nomor 19 Tahun 2021;

Permen ATR/BPN Nomor 19 Tahun 2021.

Munculnya nama pemilik tanah sebagai “penyedia barang” memunculkan pertanyaan mengenai apakah pencatatan dalam sistem telah dilakukan sesuai klasifikasi dan apakah mekanisme pengadaan telah mengikuti ketentuan yang berlaku.

BPK Sebut Tidak Sesuai Ketentuan

Dalam laporannya, BPK juga menyatakan terdapat ketidaksesuaian terhadap ketentuan PP Nomor 19 Tahun 2021 tentang Penyelenggaraan Pengadaan Tanah Bagi Pembangunan Untuk Kepentingan Umum.

Regulasi tersebut mengharuskan instansi yang membutuhkan tanah menyusun rencana pengadaan berdasarkan tata ruang, prioritas pembangunan, rencana strategis, serta rencana kerja instansi.

Selain itu, ketidakkonsistenan nilai transaksi dalam akta juga berpotensi bertentangan dengan asas kepastian hukum, tertib penyelenggaraan negara, dan akuntabilitas sebagaimana diatur dalam Pasal 3 Undang-Undang Nomor 28 Tahun 1999.

Indikasi yang Layak Didalami

Meskipun demikian, dari dokumen yang tersedia saat ini belum dapat disimpulkan adanya tindak pidana korupsi karena:

BPK belum menyatakan adanya kerugian negara;

Belum terdapat kesimpulan aparat penegak hukum;

Temuan BPK lebih menitikberatkan pada aspek administrasi dan kepatuhan.

Namun demikian, terdapat sejumlah hal yang layak ditelusuri lebih lanjut, antara lain:

Konsistensi nilai transaksi dalam akta pelepasan hak atas tanah;

Dasar pencatatan pemilik tanah sebagai penyedia barang;

Kecukupan anggaran sebelum penandatanganan dokumen transaksi;

Kesesuaian mekanisme pengadaan tanah dengan PP Nomor 19 Tahun 2021;

Efektivitas pengendalian internal pada Dinas PUPR Provinsi Jambi.

Catatan Redaksi

Pengadaan tanah merupakan kegiatan strategis yang menggunakan uang negara dan harus dilaksanakan secara transparan, akuntabel, serta sesuai ketentuan perundang-undangan. Temuan BPK Perwakilan Jambi atas pengadaan dua bidang tanah senilai Rp15,143 miliar ini menjadi alarm penting agar seluruh proses penggunaan APBD dapat dipertanggungjawabkan secara terbuka kepada masyarakat.

Redaksi :🪶 http://suarara’jat.id

Discussion about this post